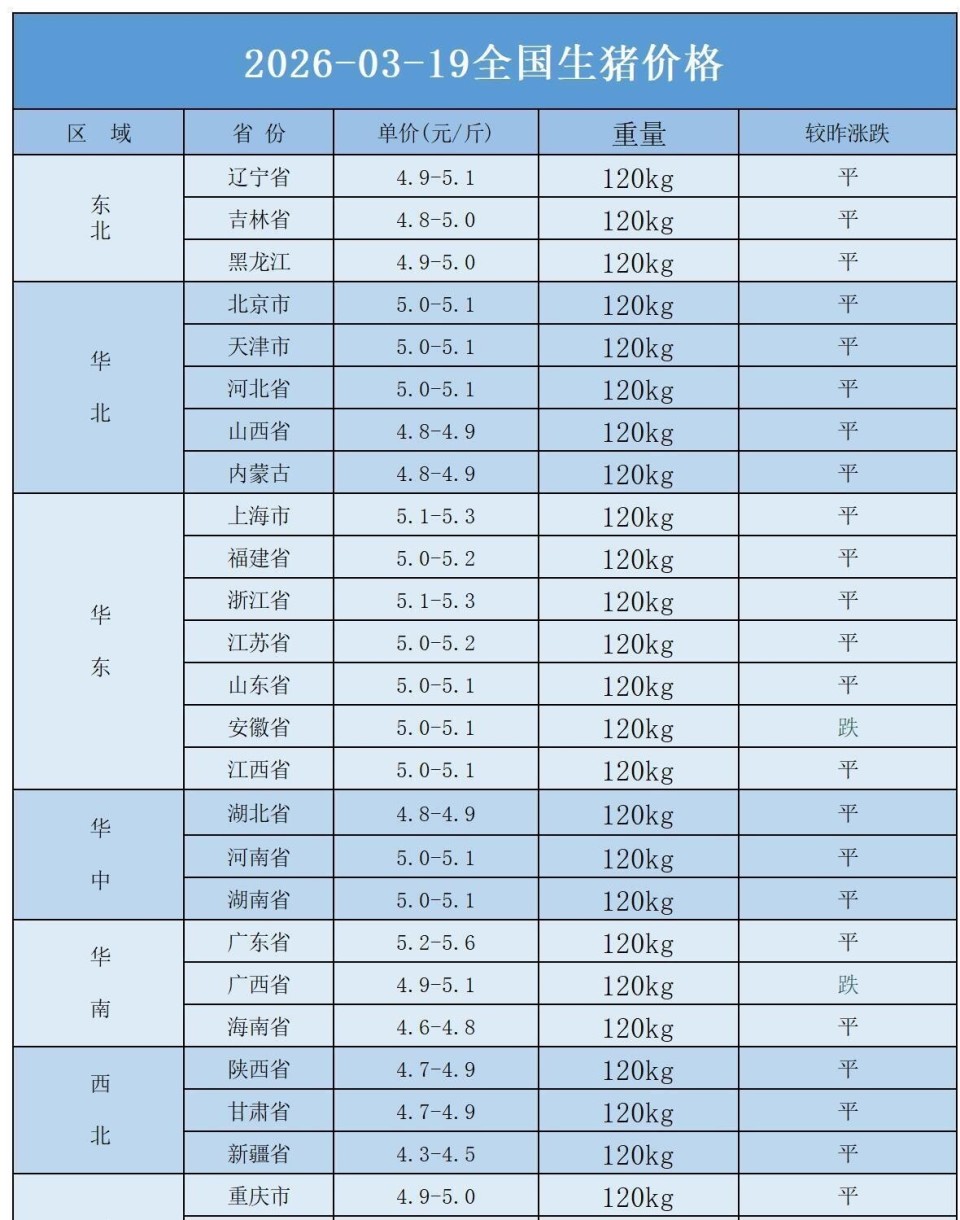

卖一头猪,亏300块。 这不是危言耸听,是2026年春天中国养猪业血淋淋的现实。 全国生猪出栏均价已经跌穿10元/公斤的整数关口,最低的省份甚至探至9.3元/公斤,折合每斤不到5块钱。 这个价格,距离2018年创下的近15年历史最低点9.92元/公斤,仅仅相差0.37元。 行业监测数据显示,3月中旬全国瘦肉型生猪交易均价报10.08元/公斤,为2019年以来的最低点。

行业的亏损是全面且深度的。 根据山东省的监测数据,3月份第三周,采用自繁自养模式的养猪场,平均每卖出一头猪就要亏损约165元,如果是外购仔猪来育肥,头均亏损更是高达180元。 这种亏损并非个例,而是全国范围内的普遍现象。 即便是牧原、温氏这样被视为成本控制标杆的头部企业,其养殖成本也徘徊在12元/公斤左右,这意味着当前猪价已全面跌破几乎所有养殖主体的成本线。

上市公司的业绩预告更直观地揭示了寒冬的残酷。 亏损的潮水淹没了大多数参与者,只有极少数成本控制到极致的企业尚能维持微利。 养殖户中流传着一个苦涩的比喻:现在养猪就像开着一台“碎钞机”,饲料、人工、防疫每一项都是现金的净流出。

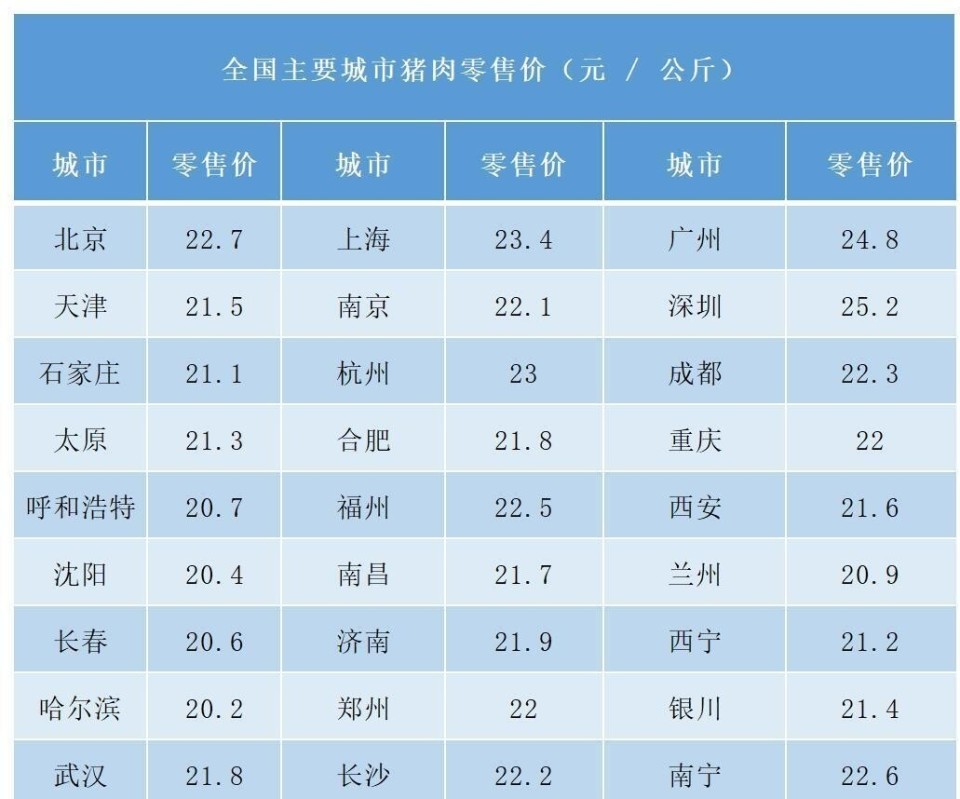

猪肉价格跌成了“白菜价”,消费者实现了短暂的“猪肉自由”,但整个产业链却在承受重压。 屠宰企业的开工率骤降至23.87%,因为收猪就意味着亏损。 有屠宰场负责人坦言,收一头猪亏200块,但如果不收,养殖户的猪更无处可去。 终端消费市场同样冷清,春节后家庭囤货尚未消化完毕,餐饮需求回落,全国白条猪肉日均交易量同比暴跌近一半。

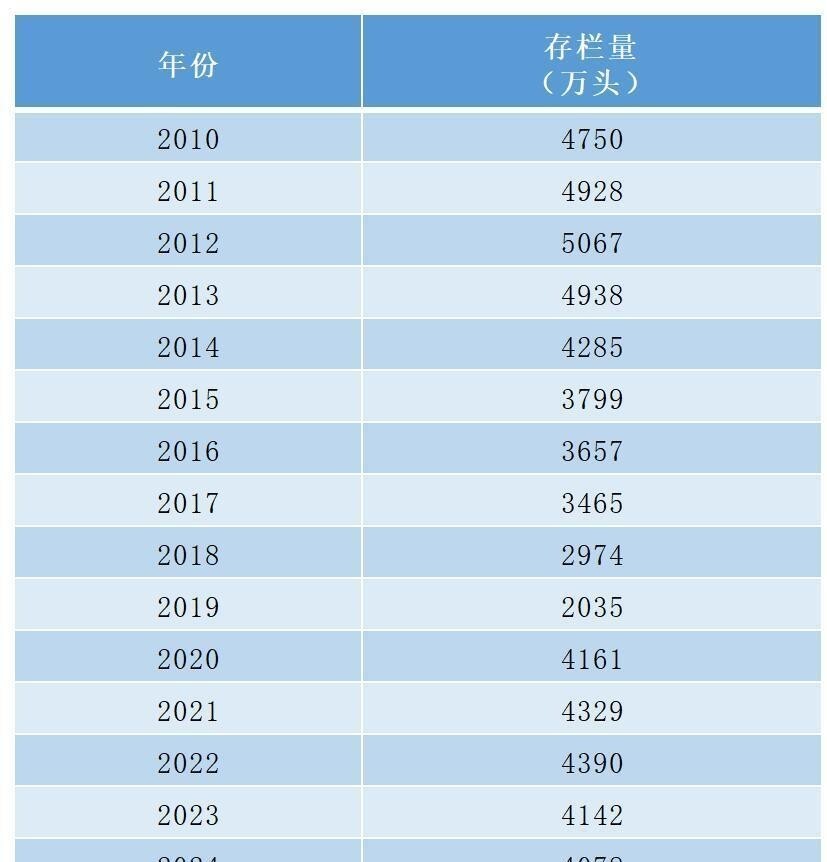

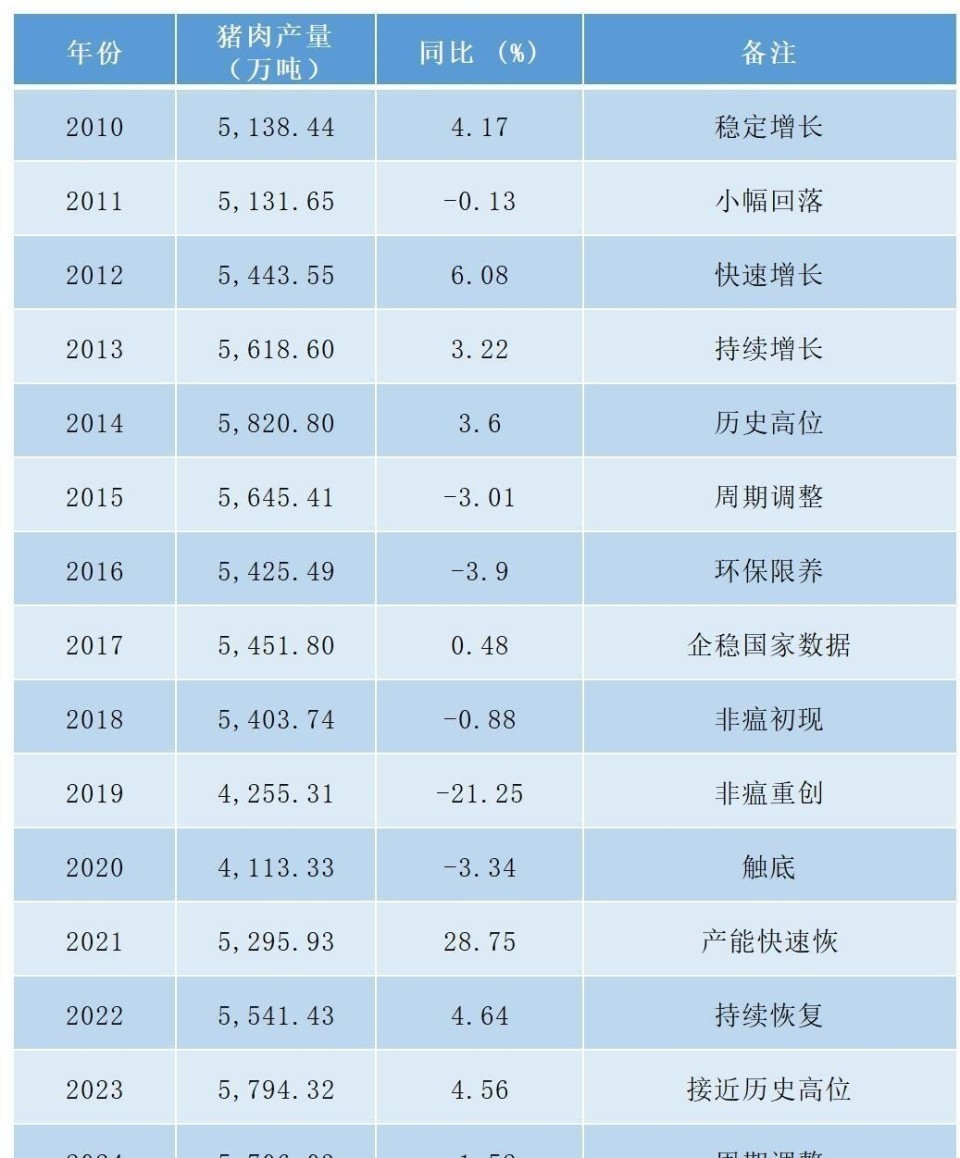

这一切惨状的根源,直指四个字:产能过剩。 截至2025年12月末,全国能繁母猪存栏量仍高达3961万头,高于农业农村部设定的3900万头正常保有量。 更关键的问题在于,母猪的数量只是表象,实际的生产效率(PSY,即每头母猪每年提供的断奶仔猪数)近年来大幅提升。 有分析指出,行业平均PSY已从过去的20出头提升至24头以上,这意味着同样数量的母猪,能产出的商品猪数量显著增加。 生产效率的“隐形增长”,叠加本就高企的存栏基数,导致2025年全国生猪出栏量达到7.2亿头,猪肉产量5938万吨,双双创下历史新高。 供给像洪水一样涌向市场,而需求端却进入传统淡季,供需的严重失衡将猪价死死压在谷底。

面对行业困境,政策调控的力度正在空前加码。 2026年3月初,农业农村部联合国家发改委召集多家头部生猪养殖企业召开专题会议。 会议释放了明确的强力干预信号:要将全国能繁母猪存栏量的调控目标,从当前的3961万头左右,进一步下调至3650万头左右。 这意味着需要在现有基础上,再减少约311万头能繁母猪,降幅接近8%。 这不仅仅是数字上的调整,更标志着调控思路从“监测引导”向“综合调控”乃至“硬性约束”的转变。

与此配套的是一项被称为“年度生产备案管理”的新制度。 未来,大型生猪养殖企业需要向主管部门上报年度生产计划,包括能繁母猪存栏量、预计出栏量等核心数据,并接受动态监督。 这意味着企业的生产行为不再是完全的市场自由决策,其扩张或收缩的节奏将被纳入更严格的监管框架。 3月19日,相关部门再次召开会议,明确要求各企业不仅要调减能繁母猪,还要合理控制年度出栏量。 政策意图非常清晰:从源头的母猪数量,到终端的出栏节奏,进行全方位、全链条的产能管控,以强制加速行业过剩产能的出清。

然而,去产能的道路并非一帆风顺。 尽管猪价低迷、亏损严重,但产能去化的过程却显得缓慢而充满韧性。 有机构监测数据显示,2026年2月,样本企业的能繁母猪存栏量甚至环比还有小幅上升。 这背后有多重原因:一是大型企业资金实力相对雄厚,抵御亏损的能力更强,不愿轻易削减核心产能;二是行业普遍对下半年行情抱有触底反弹的预期,存在“扛过去”的心态;三是生产效率提升部分抵消了母猪数量减少的影响。 这种“亏损持续但产能不去”的僵局,使得市场短期内难以看到供需关系根本性扭转的曙光。

行业的内部格局也在剧烈分化。 成本,成为决定生死的唯一标尺。 以牧原股份为例,其已将养殖完全成本控制在11.8元/公斤左右的行业领先水平,而行业平均成本则在13-14元/公斤。 每公斤2元多的成本差距,放大到万头猪场的规模,就是每年数百万元的利润鸿沟。 在这场残酷的成本战中,高效率、低成本的巨头尚可喘息,而大量成本高企的中小养殖户和部分二线企业,正面临现金流枯竭的生存危机。 一些企业已经停止了新的扩张项目,将募集资金转用于补充流动资金,只为“活下去”。

在这场由国家主导的“供给侧改革”中,一个根本性的矛盾浮出水面:市场这只看不见的手,与政府这只看得见的手,究竟应该如何协同? 放任市场自由竞争,固然会导致价格暴涨暴跌,损害生产者和消费者双方的利益,2019年猪肉价格飙升至每斤40元的记忆依然深刻。 但通过行政手段强力去产能,设定生产计划,是否又能精准拿捏那个微妙的平衡点,避免矫枉过正,从而在不久的未来催生新一轮的价格暴涨? 当“计划性”的色彩逐渐渗透进这个万亿级市场,它最终带来的是长期稳定的“微利时代”,还是一场人为干预下的新周期轮回?