2026年春天,中国生猪市场上演着冰火两重天的极端景象:部分地区活猪出栏价跌破4元/斤,海南甚至探入“3元时代”,低至3.95元/斤,比不少地方的青菜还要便宜。消费者迎来“猪肉自由”,菜市场前腿肉、后腿肉每斤不到10元,部分超市特价猪肉低至4.99元/斤;而另一端,养殖户却深陷亏损泥潭,卖出一头标准体重的生猪,不仅无利可图,还需倒贴400至500元。

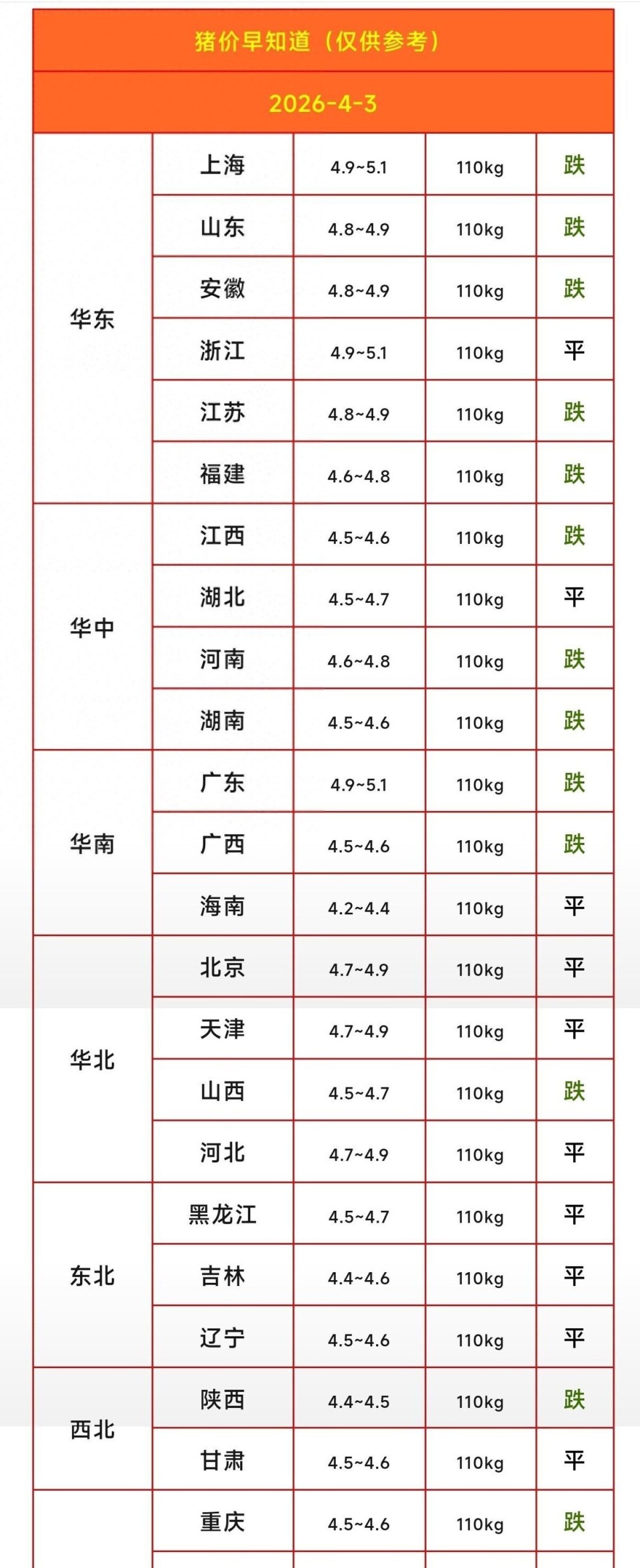

据2026年4月3日最新市场监测,全国外三元生猪均价仅4.61元/斤,已连续三天下跌,创下2018年6月以来近8年新低。全国超27个省份猪价跌破5元大关,其中23个省份进入“4元时代”。从区域来看,华东上海、山东,华中江西、河南,华南广东、广西,西南重庆、贵州等多地猪价全线飘绿、普遍下跌;仅海南、吉林、陕西等极少数地区价格勉强止跌,毫无上涨动力。

行业亏损已成为既定事实,核算数据触目惊心。当前自繁自养模式完全成本约11.5-12.5元/公斤,以全国均价9.26元/公斤计算,一头125公斤的标准生猪,头均亏损280-400元;若为外购仔猪育肥,因仔猪成本更高,头均亏损可突破415元。作为养殖盈亏核心“晴雨表”的猪粮比价,已深度跌破国家设定的5:1一级预警线,广东东莞4.09:1、山西4.33:1、宁夏低至4.08:1,养殖业陷入全面深度亏损。

猪价雪崩的核心原因,是供需关系的严重失衡。供给端压力巨大,根源在于能繁母猪存栏量居高不下:尽管2025年下半年政策引导去产能,但截至2025年末,全国能繁母猪存栏仍有3961万头,2026年1月微降至3958万头,仍高于3900万头的正常保有量上限。更关键的是,养殖效率大幅提升,行业平均PSY(每头母猪年提供断奶仔猪数)从18头左右提升至24头以上,部分龙头企业接近29头,即便能繁母猪数量微降,商品猪出栏量仍可能不降反升。

数据印证了供给过剩的现状:2026年1-2月,全国生猪定点屠宰企业屠宰量达7581万头,同比激增21.9%,其中2月份屠宰量3177万头,同比暴增40.7%,市场呈现“猪满为患”的局面。同时,持续亏损引发养殖户恐慌性出栏,规模场与散户纷纷加快出栏节奏,甚至提前出售未达标体重生猪,形成“越亏越卖,越卖越亏”的恶性循环,进一步放大短期供给压力。

需求端则进入全年淡季,雪上加霜。春节后,家庭囤积的腊肉、香肠等年货需时间消化,餐饮消费步入传统淡季,终端猪肉需求疲软,屠宰企业开工率偏低,白条肉走货缓慢,只能持续压价收购。更深层次来看,居民肉类消费结构正在改变,猪肉在肉类消费中的比重从2018年的62.1%降至2025年的57.9%左右,鸡肉、牛羊肉等替代蛋白消费占比逐年提升,进一步分流了猪肉需求。

养殖成本的持续攀升,加剧了行业亏损。受国际局势影响,玉米、豆粕等主要饲料原料价格居高不下,3月第4周玉米价格同比上涨5.9%,豆粕价格仍维持在3.46元/公斤的高位。饲料成本占养殖总成本的六成以上,其上涨不断蚕食养殖户利润,让亏损局面雪上加霜。

面对行业困境,政策层面已出手干预。商务部、国家发改委、财政部联合启动中央储备冻猪肉收储,4月3日竞价交易1万吨;国家发改委、农业农村部多次召集龙头养殖企业开会,要求落实产能调控,有序调减能繁母猪存栏量、合理控制出栏量。目前,广东、山西、山东等多个省份已发布生猪价格过度下跌一级预警,旨在托底市场、传递信心。

市场反应呈现明显分化:牧原、温氏、新希望等头部猪企,凭借资金、规模和成本控制优势,主动淘汰低效能繁母猪、优化种群结构,严控现金流以“穿越周期”;而数量庞大的中小养殖户和散养户,因资金链脆弱,在持续亏损下濒临绝境,陷入“退出不甘心、坚持扛不住”的两难。这种分化导致全行业产能去化进程缓慢且复杂。

这场猪价暴跌,表面上让消费者享受了低价红利,减轻了菜篮子负担,背后却是数千万从业者承受的产业阵痛。极端低价以整个养殖产业链巨额亏损、部分主体退出为代价,行业集中度被动提升。未来,餐桌上的猪肉是否会过度依赖少数巨头?政策与市场如何协同引导行业回归平衡?这场行业寒冬过后,能否迎来更高效、稳定的产业格局,值得深思。